Qu’est ce que le CRM en assurance ?

Le CRM ou coefficient de réduction/majoration, appelé aussi bonus-malus, a été mis en place afin d’inciter les conducteurs à rouler prudemment. Ainsi les bons conducteurs sont récompensés par une réduction de leur prime. Quant aux conducteurs responsables, un malus est alors appliqué ! Alors comment fonctionne le calcul du CRM en assurance ? On vous explique !

Comment fonctionne le CRM ?

Le coefficient de réduction-majoration est donc un système de majoration ou de réduction de la prime d’assurance auto appliquée par votre assureur en fonction de vos précédents sinistres. La prime est librement fixée par les assurances, mais la valeur et les modalités de calcul du CRM sont fixées par l’État.

Le système du bonus-malus impacte directement le tarif de votre assurance voiture. Son montant peut aussi bien augmenter que baisser.

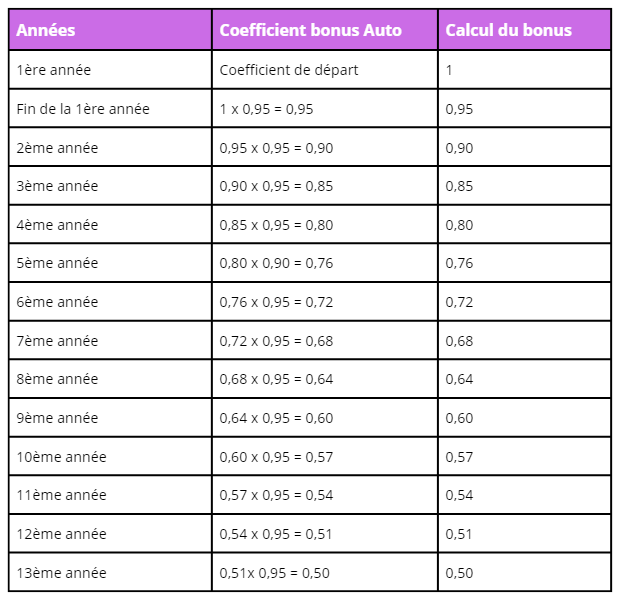

Le bonus minimum est de 0,50 que vous pouvez atteindre après 14 ans sans aucun sinistre et le maximum pour un malus est de 3,50.

Concrètement le CRM change tous les ans, en fonction du nombre et de la nature des sinistres déclarés dans l’année. En pratique, votre assureur calcule le bonus-malus deux mois avant la date d’échéance de votre contrat. Par exemple, si votre contrat se termine le 31 mars 2024, la période de référence prise en compte pour le calcul du CRM sera du 1er février 2023 au 31 janvier 2024.

Bon à savoir : Certains véhicules dont les deux roues jusqu’à 125 cc ne sont pas concernés par le système de bonus-malus !

Comment évolue le coefficient réduction majoration (CRM) ?

À l’échéance annuelle, la prime d’assurance automobile est réévaluée en fonction du calcul du coefficient CRM, à savoir :

- + 5 % de bonus en cas d’absence de sinistre : Le CRM est donc multiplié par un coefficient de 0,95.

- 12,5 % de malus en cas de sinistre partiellement responsable : Le CRM est multiplié par 1,125.

- 25 % de malus en cas de sinistre 100 % responsable : Le CRM est multiplié par 1,25.

En revanche, les accidents non responsables n’ont pas d’influence sur le CRM, tout comme les sinistres incluent dans les garanties vol, incendie, bris de glace.

Bon à savoir : Le coefficient peut à nouveau baisser après 2 ans sans accident responsable !

Attention, une assurance peut résilier votre contrat si votre malus est trop élevé. Autrement dit, si vous avez eu trop de sinistres responsables !

Quid du Bonus-malus pour les jeunes conducteurs ?

Lors de la première souscription à une assurance auto, le coefficient bonus-malus est de 1. Autrement dit, le calcul du CRM est identique que vous soyez jeune conducteur ou non.

En revanche, un malus appliqué en tant que jeune conducteur est pénalisant. Effectivement, une surprime est déjà appliquée à cause du statut de conducteur à risque, car débutant.

En général, les jeunes conducteurs malussés connaissent une hausse de la cotisation de 25% comparé à un conducteur expérimenté.

Comment calculer le bonus-malus ?

Comme nous l’avons vu précédemment, un conducteur démarre à un coefficient CRM de 1.

Par exemple, votre prime d’assurance s’élève à 700 euros :

- En cas de sinistre 100 % responsable : Votre bonus-malus est multiplié par 1,25. Le montant de la prime s’élève alors à 1,25 x 700 = 875 €

- En cas de sinistre à responsabilité partielle : Votre bonus-malus est multiplié par 1,225. Le montant de la prime s’élève alors à 1,125 x 700 = 787,50 €

- Vous n’avez pas eu de sinistre : Votre bonus-malus est multiplié par 0,95. Le montant de la prime s’élève alors à 665 €

Bon à savoir : Récupérer un bonus peut prendre plusieurs années. Par exemple, si votre bonus-malus est de 1,25, il vous faudra 5 ans pour revenir au coefficient initial.

Comment connaître son coefficient bonus-malus ?

Le plus simple pour connaître votre CRM d’assurance est de demander à votre assureur. Ce dernier vous communique un relevé d’information indiquant votre coefficient bonus-malus.

Le relevé d’information mentionne tous les sinistres responsables ayant eu lieu les 5 dernières années. Il peut être adressé tous les ans par l’assureur, mais aussi sur demande de l’assuré.

Pour rappel, si vous changez d’assurance, vous ne perdez pas votre bonus-malus. Le coefficient est transmis au nouvel assureur. Ce dernier appliquera le coefficient à votre prime selon les mêmes règles de calcul vues précédemment !

A lire aussi :